Berikut saya terjemahkan ecara singkat bagaimana pandangan Aquinas terkait uang dan pinjaman, dikutip dari buku “An Outline of the History of Economic Thought”, karya Screpanti & Zamagni.

- Uang adalah sebuah “standar” yang dibuat oleh manusia untuk mengukur nilai suatu barang dan sarana untuk berdagang

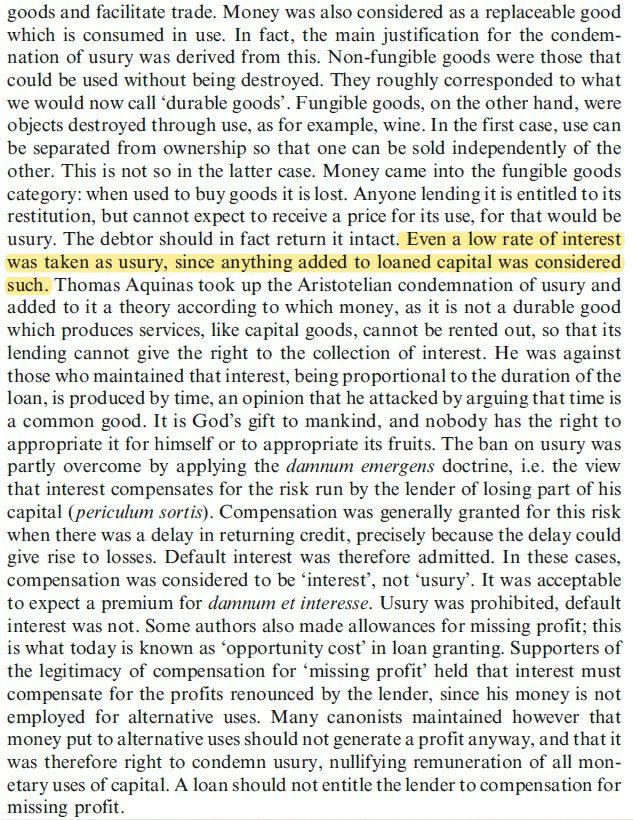

- Barang terbagi dua. Pertama adalah “Fungible goods”, barang yang bisa digantikan oleh barang lain yang identik, dan mengalami penurunan nilai intrinsiknya hingga bisa habis akibat digunakan. Kedua “non-fungible goods”, barang yang tidak berkurang nilai intrinsiknya meski digunakan berkali-kali.

- Uang adalah “fungible goods”, karena ketika menggunakan uang untuk membeli barang, kita “kehilangan” uang tersebut.

- Seseorang yang meminjamkan uang berhak mendapat pengembalian, tetapi tidak bisa meminta untuk mendapat tambahan atas penggunaan uang dari yg meminjam. Karena itu akan menjadi “usury”.

- Ini dari kalimat yang saya beri highlight. Bahkan “interest” yang sedikit pun dianggap sebagai “usury”, sebab semua tambahan yang didapat dari uang pinjaman juga dianggap “usury”.

- St. Thomas Aquinas mengikuti Aristoteles yang mengutuk “usury”, dengan menambahkan uang tidak bisa disewakan, sehingga pinjam-meminjamkan uang tidak bisa ditambah dengan “interest”.

- Aquinas juga menolak pandangan bahwa “interest ” diberikan secara proporsional berdasarkan lamanya pinjaman, karena bagi Aquinas, waktu adalah “common good”, yang diberikan Tuhan secara cuma-cuma. Artinya, tidak ada seorang pun yang berhak untuk memanfaatkan demi keuntungannya sendiri.

- Tetapi Aquinas memperbolehkan “default interest”, yakni semacam kompensasi yang diberikan apabila si peminjam terlambat mengembalikan pinjaman, karena keterlambatan bisa meningkatkan kerugian si pemberi pinjaman. Ini tidak termasuk sebagai “usury”.

Di dalam penerjemahan singkat di atas, ada beberapa hal yang bisa saya interpretasikan.

Pertama, saya berulang kali menggunakan istilah “interest” dan “usury”. Dua istilah ini perlu dibedakan, karena dalam bahasa Inggris, kedua istilah ini merujuk pada tindakan yang berbeda, meski dalam sekilas pandang, serupa.

Merujuk pada Lexico, layanan kamus online dari Oxford Dictionaries, “interest” diartikan sebagai “money paid regularly at a particular rate for the use of money lent, or for delaying the repayment of debt”. Sementara “usury” merujuk pada “the action or practice of lending money at unreasonably high rates of interest”, atau dalam pengertian yang sudah arkais, “interest at unreasonably high rates”.

Titik tekan dalam penjelasan leksikal di atas ada pada seberapa besar tambahan yang diberikan pada peminjam. “Interest” dianggap sebagai hal yang biasa, tetapi “usury” menekankan pada tingkat bunga yang tinggi tidak masuk akal.

Dari sini, tampaknya saya bisa memahami adanya sebagian ulama yang memberikan fatwa bahwa bunga bank tidak dikategorikan sebagai riba, sehingga tidak diharamkan. (Ingat ya, bukan riba tidak haram, tapi bunga bank tidak dianggap sebagai riba).

Kenapa? Karena bisa jadi para ulama itu melihat perbedaan makna dari “interest” dan “usury”. Bunga bank merupakan terjemahan dari “interest”, dia juga ditetapkan oleh otoritas Bank Sentral, sehingga bank tidak bisa menetapkan di luar batas yang masuk akal.

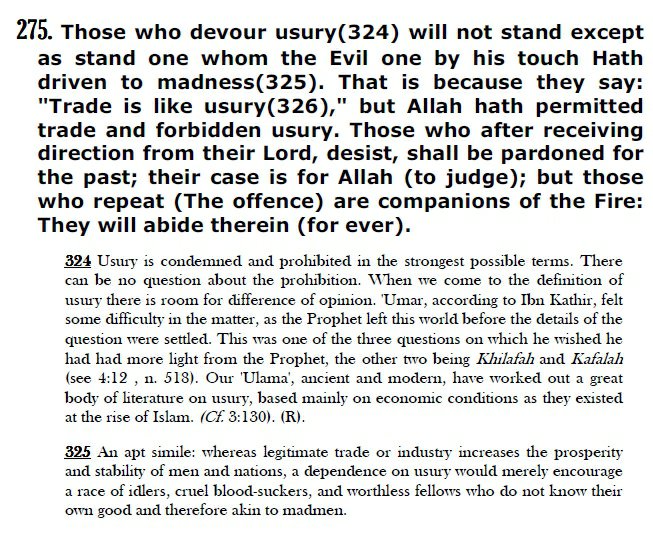

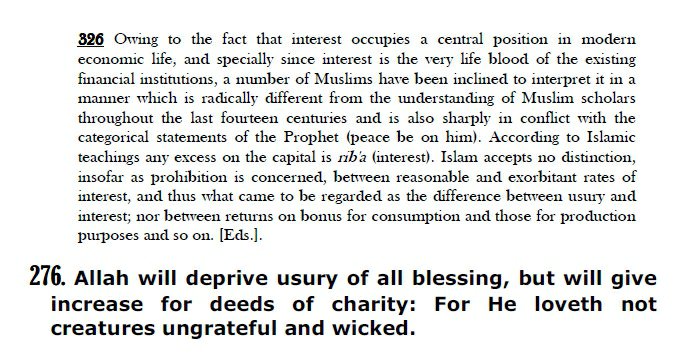

Meski demikian, ulama lainnya pun banyak yang tidak sepakat dengan pandangan ini. Salah satunya jika kita merujuk pada “The Meaning of the Glorius Quran: Text, Translation, and Commentry” oleh Abdullah Yusuf Ali. Di berbagai ayat yang menyebut “riba”, beliau mengungkapkan bahwa baik “interest” ataupun “usury”, keduanya sama-sama riba.

Interpretasi kedua saya adalah pada poin nomor 5. Ini sangat mirip dengan kaidah fiqih كُلُّ قَرْضٍ جَرَّ نَفْعًا فَهُوَ رِبَا, setiap pinjaman yang menghasilkan manfaat adalah riba. Artinya, meskipun “interest” yang diberikan oleh pihak bank masih dalam angka yang masuk akal, tetap saja dia dianggap riba. Karena, betapa pun itu adalah manfaat yang dihasilkan dari pinjaman.

Ini berlaku baik bunga yang didapat dari kita menabung di bank maupun kita meminjam uang dari bank. Kenapa? Karena kita menabung di bank pun pada dasarnya merupakan pinjam meminjam. Bank meminjam uang dari nasabah yang menabung di sana, kemudian meminjamkannya ke nasabah lain yang perlu pinjaman. Jadi, bunga yang kita dapatkan dari tabungan bisa masuk ke manfaat yang didapat dari pinjaman.

Ketiga, pada poin ke-8, Aquinas memperkenankan adanya “default interest”. Di sini, terjemahan yang lebih tepat barangkali adalah “denda keterlambatan”. Di Islam, setidaknya ada dua pandangan tentang denda keterlambatan ini, berdasarkan yang pernah saya pelajari.

Pandangan pertama yang menghalalkan, seperti pada fatwa MUI nomor 17/DSN-MUI/IX/2002. Berdasarkan syarahan Dr. Oni Syahroni, bank boleh menarik denda dengan syarat (1) denda diberikan kepada yang mampu membayar namun menunda-nunda dan (2) uang denda tidak masuk ke akun pendapatan bank, tetapi untuk dana sosial.

Pandangan kedua yang mengharamkan, seperti fatwa di Malaysia, karena kembali pada dalil kaidah di awal yang mengharamkan semua tambahan dari pinjaman.

Jadi, bagaimana dengan riba? Jelas haram, tetapi apa saja yang termasuj riba? Di situlah ada perbedaan pendapat. Mayoritas ulama memasukkan bunga bank ke dalam kategori riba, tetapi ada juga yang tidak.

Menariknya, seperti uraian di muka, pandangan Thomas Aquinas, seorang Santo dan Filsuf Katolik abad 13 mirip dengan pandangan Islam. Wallahu a’lam

Leave a comment